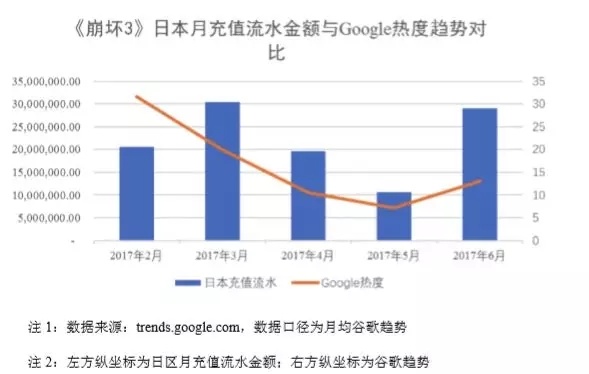

������Ϸ��˾IPO��“��ɽ��” ������ȥ������ʱ�䣬��Ϸ��ҵ���ʱ��г��ĵ�λ��������ɽ������2015��ӭ�����и߳�����2017��������ȡ�ʱ�����գ�����Ӫ��������Ϊ��������Ϸ��˾����Ȼ�����е�·�Ϸ��������� ��������Ϸ���ݹ�ȥ��һƪ���¡���Ϸ��˾����Ҫ��ҪIPO?���У������������������й���Ϸ��˾IPO�������м�����Ҫ�ڵ�—— ����1��21���ͳ��ĸ��������ȳ���2004��ǰ�������ʷ������Ժ��⣬�ټ�֮���������ɻ�����ʱ�й���Ϸҵ�����Ҿ�ͷ��ѡ�������У����а���ʢ�ųǣ����ˣ����������——���������в��ã������иŹ��������䣬��ֵ����������Ϸ��˾�Ĺɼ۸����ձ���������¬�� ����2��2013�꿪ʼ�����������г����ȣ���������“������”�������иŹɻع鳱����2013��ǰ�������ʱ�����˹������е�10����Ϸҵ��Ϊ�����й���˾��ʢ����Ϸ�����������˵�7���Ѿ�½��������С� ����3��2015�꣬��ǻع��ֱ��IPO��������Ϸ��˾������������2015һ��������Ϸ��˾�ͳ���50�ң�����Ϸ��PE�ձ�Զ��A��ƽ��ˮƽ�������е������ǵ��ͼ����ء����������Ȼ���У����ձ����43.98% ��2016������еļ����أ�������44%�Ƿ������ջ�10����ͣ�壬���������¹ɼ۱㳬��300Ԫ�������ظ���һ�ȳ�Խ����ę́����Ϊ��A�����йɼ۵�һ�ۣ���Ҳ��һ����������Ϸ����ɵ��г��ȶȡ� ����4��2016���Ժ����ξ������£��ʱ�������Ϸ����Ϸҵ����Ҳ��Ѱ��ͻΧ����������ʱ������£���Ϸ��˾ѡ��IPO��������������Դ���Ϻ��ʱ��ܸ˴�����ҵ����ٶ����и������Ժ�ʵ���ԡ����ǿ��Կ��������г�����������һ�����ߣ����г������к�ƵƵ�����з������ң������з��̰壬������Ϸҵ����ʮ����������ʱ��г�������ʼ������������ҵ��������Դ����������ʱ�������� ������Ϸ��˾����������2016���°�����Ȼ����“����”��������IPO��·��δ����ȫ������ ������Ȼ���Կ�������������Ƴɹ����С�������A�����к�Ĺɼۿ�쭡� ����Խ��Խ��IPO����Ϸ��˾ �������������Ź�����Ϸ�����������߽������������е���Ϸ��ҵ��������½������ݹ�������ͳ�ƣ�����1�·�����������������16����Ϸ��ҵ��������IPO������Ŀǰ��3�ҳɹ����У��ֱ�Ϊ����������ָ��Ծ��(3K��Ϸ)�����ߴ����  �������ݰ�����ѯͳ�Ƶġ�2018���й��ƶ���Ϸ��ҵ������������������Կ�����2015�������Ϸ��ҵ�Դ������и߷��ڣ�ͬ����32����ҵѡ�����������У�4����ҵΪ�������С�2016�꿪ʼ���е���ҵ���������������½�����������������ҵ����2��ѡ�������У�����2����Ӹ۹����С� ����ǰ�������������Ҫ�������忪�������𣬶����������½�Ҳ����Ϊ����������Ĺ�˾�������٣��ӷ����������й�˾������������ʵÿ�궼����ܶࡣ ����ֵ��ע����ǣ���ȥ������е���Ϸ��˾Ҳ�ֱܶ࣬��2016����ý��¶֤����ͣ���й�˾��綨������Ȼ��ʱ֤���ܿ������ҥ��������֮����ڽ�����е���Ϸ��˾����ȷʵԽ��Խ���ˡ� ��������ѡ��IPO����Ϸ��ҵ��8��ѡ��۹ɡ�6��ѡ��A�ɡ�2��ѡ����˹��ˣ�A����һͻΧ ����2017�걻��Ϊ����A��“���ϼ����”������ͬ��˳����ͳ�ƣ�2017��֤��Ṳ������461�ŷ�����IPO������Ϲ�Ҳ����������ȥ��Ψһ��A�����е���Ϸ��ҵ�����أ�����ʱ��ҲΪ���1�·ݵ�ʱ���Լ�����֮������δ��һ����Ϸ��ҵ�ɹ���½A���г��� ��������A�����й�˾���ͻ�ͨ��ʽ��¶����Ԥ������ͨ�����йɷݼ�֧���ֽ�ʽ����ʢԾ����Ƽ�(�Ϻ�)����˾100%��Ȩ������Ԥ����Ϊ298��Ԫ����ʢ����Ϸ��˳��������ͻ�ͨ�ع�A�ɣ���ij�������Ͽ��� Ҳ���ǽ�������һ���ʱ������A��0������Ϸ��˾�ļ�¼�� ����������ˣ���Ϸ��˾����������A�ɵ�ǰ·��Ȼʮ�ּ��ѡ� �������ݲƾ�ý�屨����2018�꣬���ڼ�ܽ�����“ʷ������”��ģʽ�����˽��ϰ���ǰ7�����ۼƷ�û����Ѿ��ӽ�ȥ��ǰ11���µ��ܺ͡� �����ɹ�������ͳ�ƣ�����ѡ��IPO��16����Ϸ��ҵ�У�8��ѡ��۹ɡ�6��ѡ��A�ɡ�2��ѡ����˹��ˡ� ������ͳ�Ʊ������ݿ��Կ�����ѡ��A�����е���Ϸ��ҵ�������ϰ����ύIPO���룬����ȫ�������Ŷ��У�δ��һ�ҳɹ����С���ѡ��۹ɵ�8����Ϸ��˾������3K��Ϸ�����ߴ���ɹ�IPO�����ɷ�����������Ҳ��3�·�����˹������У�������һ����Ծ������Ϊ9��5���������IPO������ҪһЩ�ŶӴ���ʱ�䡣  �������г�ʵ�����������Ŀǰ��Ϸ��˾ѡ��A�������ձ�ɹ��ʽϵ͡� �����ڵ��ϰ��귢���¹��½�74%!ȫ��ҵ��������ϸ� �������ݹ���������ʾ��2018���ϰ������ڵ�IPO��ҵ������Ϊ63�������2017���ܹ����е�246֧�¹ɣ�ͬ���½���74%�����Կ�����������Ѳ��ǽ���������Ϸ��ҵ������ȫ��ҵ��������ϸ�  �������ڱ���ָ��������2018��6��14�գ����������ڷ�����ϱ������ҵ�Ѵﵽ42�ң������Ϊ 39%�����ϴ��������ݻ�������ȡ����˵�����������ͨ���ʽ�Ϊ52%���� 2017��ȫ�����ʵı�����18%��ͨ�����ڰ˳����ҡ� ����������Ϸ��ҵ��˵��������Ϸ��˾���׳��ֳ���ӯ��ģʽ���ȶ���Ӫ�չ������������Ʒ���ֵ����⣬������м�����ؽ������ʱ��г�����������С��ģ��ҵ����A����Ȼʮ�ּ��ѡ� �������Ǽ��������ϰ�������A��������Ϸ��ҵӪ�������  ������Ӫ�չ�ģ������ȥ��������ţ����Ԫ���������Ӫ�վ�����20�ڣ���������ģ�������е���Ϸ��ҵ�У���������ʮ�ֿ�ǰ�����Ӿ���������������ͳ�Ƶ��ǹ�������ĸ��˾�����ߵľ��������κ���Ԫ�����ҵľ������Ҳ������ҵ����ˮƽ�� ����ֵ��ע����ǣ�ͳ�Ʊ����������ҵ�������漰��Ϸ����ҵ�������εġ�������ϵ�У����Ժ�����ˮ����ռ�˲�С�ı�������������ó���SLG��Ϸ�Ļ�������Ӫ�մ�ͷ��ҪҲ���Ծ����г���  ��������ȥ������ʧ�ܵ�֪����������Tap4Fun��������������ʧ��ԭ�����������������Ҫ�������Ժ��⣬���Խ��������;�������ڵ�������Ҫͨ��ƻ��App Store��Google Play�ȵ�����ƽ̨����Ϸ�����ȡ�ȡ� ������Щ����ͬ�����������еij��������У���˶���ҵ����Ҫ���ں����г�����Ϸ��˾��˵�������ڵ�IPO��Ҫ�������һ����IJ����ס� ������Ϸ��˾�Ŷ��ϸ۹� ������Լ��Խ���ϸ��A���г���˵���۹��ڽ�����ӭ���˲����������ߣ���˽���ǰ���۹����е��ڵ���Ϸ��ҵҲ���������� �������ݵ��ڹ����ı�����ʾ��2018���ϰ�������г��г���100�ҵĹ�˾���IPO���У����2017���ϰ����68�ҹ�˾��ͬ��������49%�����������ڵص��¹�ռ��30%�����ڵ���ҵ���¹�Ϊ����¹Ɏ�������84%���¹����ʽ�ԼΪ421�ڸ�Ԫ�� ����ͨ������ͳ����������Ҳ���Կ�����������Ҫ����Ϸ��ҵǰ���������IPO��Ϊ4������֮���۹�“ͬ�ɲ�ͬȨ”��һ��������Ҳ�Ǵ�4�·ݿ�ʼʩ�С� ������������������۹�������Ϸ��ҵӪ�������  ������Ӫ�չ�ģ������ѡ��۹�IPO����Ϸ��ҵ�ձ�Ӫ�ն��Ƚϸߣ������Ƽ����������硢�����Ρ��ֶ���Ϸ�����Ѿ����е�3K��Ϸ��ȥ����Ӫ�վ�Ϊ10�����Ϲ�ģ���������棬��������ȥ�꾻����10��Ԫ���ձ鳬�������е���Ϸ��ҵ�� ����2016�����������ı��A�����У������ղ�����֮����ԭ��֮һ����Ӫ��������һϵ�в�Ʒ�����䡷����������µ��й�����������������Ŀǰ��Ҫ��������Ȼ���ԡ����䡷ϵ�С�����ڵ�һ��Ʒ�������⣬�������緽��Ҳ��ʾ��ͨ�����ָ����Ʒ��ȥ���������⣬Ŀǰ�����²�Ʒ��20��������6��ƻ������������� ����ͬ����Ϊ������Ϸ��ҵ�������Σ����Ǽ���������֮��ڶ��γ��IPO���ϱ�ͳ�Ƶ�������2017��֮ǰ�����롣�����й����л���ʾ��������2018���ϰ���Ӫ��Լ�����6.725��Ԫ��ͬ������15.95%;������Լ1.627��Ԫ��ͬ������166.72%����Ӫ���������������������������뼫����ܽ����������� ���������������Ϸ�̣������ε����ƽ�Ϊ���ԣ������������˴���IP��Ŀǰ������26������Ȩ��IP��68������IP��������Ϸ������˵����ȻIP�������ܣ�������IP������Ϸ����ȷʵ���ȷ����ơ� �����������۹�IPO�����У�����˹����������������еĻ����ֶ���Ϸ(�������)�������й�����ʾ�������������Ѷ���û����������ݼ��������������������к������γɶ������ƣ�����һ���������г���λ���ֹɷ��棬��Ѷͨ��������˾Tecent Mobility Limited�ֹ�20.65%���Ǵ���������Ļ����ɶ��� �������ܴ���������������������ʵ������ͨ���ʣ�ѡ��Ӹ۹��������A����˵��ȷʵ�ɹ��ʸ��������۹����гɹ��ĵ��ߴ����3K��Ϸ�����ύIPO�й��鵽���У�ʹ�õ�ʱ����������ĸ��¡���Ӫ�չ������������ߴ����Ӫ���д�Ҳ�����Ծ�������������г���ҵ�����Ϸ��ҵ��˵����Ҳ��ֵ�ù�ע��Ҫ�㡣 ����˽�л��ȳ���������Ϸ��˾����ı���������� ������2015�ꡢ2016���ʱ��������Ϸ��˾ӭ��һ��˽�л��ȳ������а���ʢ����Ϸ���������硢�������硢�����Ρ���������һ��������Ϸ��ҵ�� ��������ԭ���봫ͳ��Ϸ��ҵ�������г������Ѳ��˸�ϵ����ǰ���д���ֱ�ӱ�ʾ��“�����ֲ����й���Ϸ”����˽�л��ȳ�֮���������г��������еĹ�����Ϸ��ҵһ�Ȳ�����ҡ� ����3�·�����IPO�����������������ȴ������⼸���ڹ�����Ϸҵ���������ľ��档�����ύIPO����Ծ������������ ����������������������IPO��ҵ���й���Ӫ�����ݣ�  ������Ӫ�����������������������Ŀ��������˵�ﲻ��A��������������Ϊ������Ѱ��ļ�������ʽ���������Ϊ���ʻ�����˹���������õ�ѡ�� ������Ȼ��Ծ�����ڹ�ȥ����û�г��־�Ӫ�Կ��𣬵��Ǹ���A��Ŀǰ���������������Ӫ������ˮƽ����Ȼ������ã��ͨ���й������ǿ��Կ�������Ծ�����ڹ�ȥ�����Ӫ����Ҫ����MOBA��Ϸ��300Ӣ�ۡ��� �����Ӳ�Ʒ������������������IJ�Ʒ��Ϊ����Ԫ���͵���Ϸ��Ŀǰ���������ѳɹ�����˹������С� ������ͼ���ɺ�̩�ʱ�ͳ�Ƶ�A�ɡ��۹ɡ����ɵ�������������λ���������ο���  �����Ա�����֤ȯ�г�����˹��˶���ҵ������Ҫ��ϵͣ����������ż��ϵͣ���ֱ��ƽ̨ѡ����������Ҳ���������⡣����˹��˸�ƫ����DZ����������ҵ�����гɳ��Ե���ҵ���ʺ�����˹��˵�½�Լ�ļ�ʣ���Bվ���ڶ���Ԫ������������Ҳ�Ǵ���Ϸ��˾��ɳ��Բ����Ͽ�����ѡ��۹�Ϊ���� ������Ϸ��˾�������徿����û������ ������������½��������Ϸ��˾��������ժ�ƣ����ֹ�˾��ժ�ƺ�ѡ���������ҵ�������һ��IPO���룬���绪����Ӣ�ۻ���ȡ�����������Ϣ��ʾ�������Ķ�����Ҳ���������ժ�ƣ�����Ӫ�������������Ķ�����Ҳ���п�������ѡ��IPO�� ����������Ϸ��ҵ��˵����ȥѡ����������������Ϊ���ؿ�����������������ҵ���ڹؼ���չ��ʱ���侭Ӫ������ܲ����Ե�½���壬��Ϊ�˽�һ����չҵ��ѡ����ż�����������ƣ������ͨ����Ȩ�����ʣ�����½�������˾������������Ҳ�õ���һ������ߣ������ڻ�ø���Ͷ���˵������� ������ˣ�������������ڳɳ��е���С��Ϸ��ҵ��˵������һ���ķ�չ���塣����6�·ݣ�����֪��������Ϸ��˾������ͨ�������������塣���ݹ���������ʾ��������ͨ2017�꾻����7.25��Ԫ��Ӫҵ������39.79��Ԫ����Ӫ������������������ˮƽ��Ȼ��������������е���Ϸ��ҵ����ϸ���䷢չ���̣�������ͨҲ�����������IPO������δ�ɹ����˴�ѡ����������壬����Ҳ��Ϊ��ı���������ʣ�Ϊ��˾��һ����չȡ���㹻���ʱ�֧�֡� ����Ӫ���ȶ���������Ϸ��˾��ô�� ����������������۹�IPO����Ϸ��ҵ���������ȷ�Ƚ��ܼ�����ҵ����ʿ��ʾ�����߱仯̫�죬��Ҷ������һ���������С����������ǵ��ǣ�����������ʱ����ȥ��δ���������Ǹ����ˣ�A�ɵı仯������õ���֤�� �����������е���Ϸ��ҵ������������Ѷ���ף����Ӫ��������ǿ�ij��̻����ϲ��ַ�Χ��ʮ�ֹ㷺�� ����1���ؼ��ʣ�����һ�� ��Ʒ��Ԫ�� ȫ�� ��������A���г��������飬����֮ǰ����Ҫ��Ӫ����ҳ��ƽ̨�����߲�Ʒ�з�Ϊ������������֮������ͨ�˴�ƽ̨�����С��з�������ҵ���ϵIJ��֡� �������з��ͷ����ϼ��“����һ��”ģʽ������“ARPG+��Ʒ��”�Ķ�Ԫ����Ʒ���ԣ�������������������Ϸȫ�ij�ɫ�����Լ�Ӱ�Ӷ�����ҵ����IJ��֣��������Ӫ�������������ṩ��������֧�š����������ϰ���Ʊ���ʾ��2018���ϰ���Ӫ��Ϊ33.02��Ԫ���������й�˾�ɶ�������Ϊ8.01��Ԫ�� ����2���ؼ��ʣ���ҵ��Ԫ�� ȫ�� ����ͬ����A�����е��������磬������Ӫ�ն������Ȳ�����̬�ƣ�������ϰ���Ӫ��36.67��Ԫ���������й�˾�ɶ�������Ϊ7.82��Ԫ�������������Ϸ��˾�������������˵�ǰ�ת�ͱȽϳɹ��ĵ��ͣ��ӲƱ��������������Ӫ���н���3��������Ӱ�ӷ����ҵ������7�ɲ�����Ϸ���롣 �������⣬�����������绹��Valve��˾���ս�Ժ�������ͬ����Steam�й������������������������ȫ��ս�ԡ� ����3���ؼ��ʣ�ȫ�� ��ϸ���ػ� �����ڸ۹����е�IGG�����ǹ��������������Ϸ��ҵ����������2018����걨��ʾ��IGG�ϰ���Ӫ��Լ26.52��Ԫ��������ͬ������42%��������Լ�����6.73��Ԫ��������ͬ������29%�� �����Ӳ�Ʒ�Ƕ�������IGGʮ���ó�ȫ����Ϸ�����������У������������Ʒ�����ޡ�������ŷ�ȵ�����ʵ���˽ϸߵ���Ϸ��ˮ���롣��Ϥ��˾��ȫ�������Ҿ������˷ֹ�˾����ȫ���г��ľ�ϸ����Ӫ�����Ŷ���ḻ��������˴�2013��ȫ��ת��������������˾ÿ����Ȼ�������ȶ���ӯ�����롣 �������� ������һ����Ϸ��ҵ��Զ��չ�������߱�����IJ��컯���ƺ���Ҫ�������ó�����SLG��Ʒ������Ӫ��IGG�����ڲ�Ʒ����һ��������顢�Լ�����IP��Ӫ���Ƶ������εȡ� ����������Ϸ��ҵ�Ķ���ϴ�ƣ���ʵ������Щ�������������ܳ����ȶ���������ҵ��������Ƚ�������ĵľ���������Χ�ƺ��ľ������������뷢չ����չ��ҵ����������ز��֡� �������ںܶ˾��˵��IPO֮�����Ϊ��˾��Ʒ�ơ��ֽ�����������ϴ�ر���������˾ҵ��粼�ַ��棬Ҳ���Եõ��������Ͽɡ��ӳ�Զ������IPO����������ҵ��չ�ġ���������֮�����ڹ�˾ҵ����Ҫ��������ͬʱ�ɼ�ҲҪ�����ʱ��г����飬���ʱ��г��ںܶ�ʱ��δ���ܹ�����������Ϸ��˾��һЩ���֣����Ӫ��������������һЩ������������ҵ��˵�������ٸ���ѹ����ͬʱ���к���ܻ���ֵ�ԭ�й�Ȩ�˳���Ա����̬�ı䣬Ҳ������������� ��������һ�ҹ�˾��˵�����д����������յ㣬����һ��ȫ����㡣 ������Ϸ�����Ƴ���ͻά·��Ϸ��˾“���м�”����Ŀ��������������������ϵ�����£�Ҳ��ӭ��Ϸ���̲��뵽���ǵ�ѡ�������!  |

�����Ƽ�

FBEC2018��ý�嶴�� | 2018��Ϸ��˾�����мǡ�

[�༭��GEM]

���Ľ������������̼����߹۵㣬������Ҷ���������۵㣡