Ͷ�ʱ����δ����Ϸ�г������ʻ����λ��

|

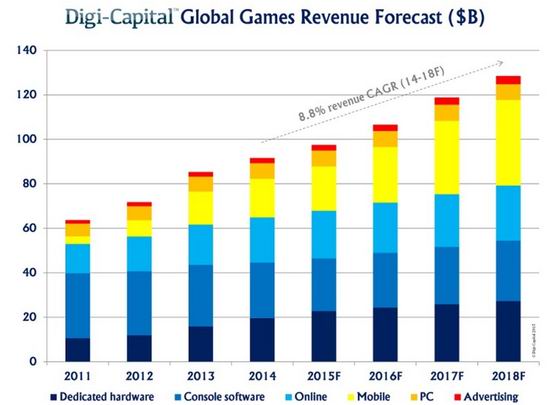

����1��21����Ϣ���ݹ���ý�屨��������Ϸ��ҵ��˵��2014����ֵ�ü���ʷ���һ�ꡣ����һ���У�ͨ������������ʵ��Ͷ���˳��Ľ��ﵽ�˴���¼��240����Ԫ�� �����ڸ߹��ŶӺ�����Ͷ���˻�õ���Щ�����У���һ��뿿�ֻ���Ϸʵ�֡��ӽ��Ƕȿ������൱��10����Minecraft���Ľ���(����˾��25����Ԫ�ļ۸��չ��˸���Ϸ�Ŀ�����Mojang)�� ���������˳�����У�����150����Ԫ���Բ���������5���ش��ģ����ռ����81����Ԫ������90����Ԫ�����״ι������У�����˾������ռ��Ҫ�ݶ�������Ϊ��������ĭ������ʵ���ܲ�����ˡ�������ע�ʽ�����ͻᷢ�������и���һ�㺬�塣 ������2014�����������Ԥ����Ϸ��ҵ�Ĺ�ģ��2017��ʱ�ɴ�1000����Ԫ(����Ӳ�������)�������ķ���ʦ����һ����Ҳ���������Ƶ��жϡ����������жϲ���ȷ�� �����ڸ�����2014�����ҵ��̬��——������Ծ���ֻ���Ϸ�г�������������Ϸ�г��ĸ���——���ǿ��������ı��ʷ����˱仯����ҵ�Ѿ��̶�����������ˣ���Ȼ������ȻԤ����Ϸ��ҵ��ʵ��1000����Ԫ��Ӫ�գ�������������Ϊ����Ҫ�ٶ�һ����ܴﵽ���̶ֳ�——��2018����ĩ���ֻ���Ϸ��Ψһһ��ʵ��˫λ��������ҵ����������ʵ������Ϊһ������ͻ���������ƽ̨��������ȫ���һ����Ϸ�г������й����ձ��Լ��������ƶ��£��ⲿ���г���Ӫ���� 2018�������ﵽ450����Ԫ������Ԥ�ƣ���2014�굽2018��䣬��Ϸ����/Ӳ��ҵ����긴��������Ϊ8.8%����Ȼ�������dz������������ǵ�λ��������������ζ�źܶ�����ᷢ���仯��

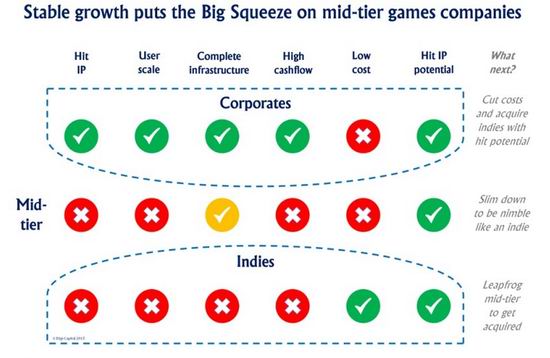

��������ռ��ѹ �����ڵ�λ���������г��У����������е��������Է����졣������ΰ���IJ��죬���ھ����еõ��������֡� �������г���չ����һ�Σ���˾ӵ�д�����֪ʶ��Ȩ�������û��Լ�������ֽ������������ȶ��������г��в�ϧ�ɱ���չ��Ӫ���ͻ�����ʩ���裬�Ӷ�չ���������⽫ѹ��ȫ��ҵ�������ʡ����������̼�û���ذ���֪ʶ��Ȩ��Ҳû�й�ģ�ϵ����ƣ�������Ҳû�гɱ�ѹ����������������֮�𣬵������ֹ�˾�����Դ������������Ʒ�������м����Ϸ��˾û�д�����֪ʶ��Ȩ��û�й�ģ���ƣ�Ӫ���������ʩ�ɱ�ȴ���ߡ�����Ҳ�ܿ����������IJ�Ʒ�����ɱ��������������ǵķ��ա���������“��ѹ”�������ǡ� �����Դ������ε���Ϸ��˾��˵����һ����ս���ȶ������г��в�����Ͷ�ʻ�ı��ʡ��չ�������Լ��ijɱ������������ŶӲ����������ġ������Ը���������������˵ijɱ�������һ���沢��ռ�ŵ��ж���Ϸ��˾Ҳ���ѳO�ʽ���2014�꣬��ϷͶ�ʶ��������15����Ԫ����2011��ʱ��Ҫ��25%�� ������Ҫ��Խ�ֻ���Ϸ�г����ǰ100�ҹ�˾Ҳ�Ǽ����£�����˵����г��ڼ�ѹ�ж���Ϸ��˾������ռ䡣

������2014�꣬������Ϸ��˾�Ĺɼ������µ���14%��������˾���չ�������Լ��ijɱ�������Ѱ����Щӵ�п�������DZ���Ķ��������̣�Ϊ�Լ���Ӫ���������ʩ�������������Ҳ�����չ���Щӵ�и�Ʒ����Ϸ(���۽ϸ�)�Ͳ�Ʒ���ֻ�ƽ̨���������ϸߵĺ����� ����2014�꣬����ǰʮ���չ��������������й�����Ҳ������������Ϊ��Ȼ��������ڵ��г������������̵Ĺ�����������һ����Ϊ������������(�������б��չ���Ը��)���п���ΰ�����Ϸ������ѹ���ж���Ϸ��˾����Ҫ����ѡ��Ҫô��Ϊһ��ΰ��Ĺ�˾�����չ�;Ҫô������ģ��������Ϊһ�Ҷ��������̣���֤���档�������������Dz����ġ� ���������г�����һ�����µ���ʱ��������������������Ȼ����ҵ�����⡣��������Ϸ��˾��˵�����ڶ�������ΰ���ʱ�̡� �������ߵ�ķ·����(Tim Merel)��Digi-Capital�Ķ����ܾ��������Ļ���Digi-Capital���������±��桶2015��ȫ����ϷͶ�ʴ�ۡ��� (������Ϸ��Ѷ�����Ҷ������Ϸ��Ѷ���ģ�http://news.yzz.cn/) [�༭����ѧ����]

|

������Ҷ������Ϸ��Ѷ���������������������̼����߹۵㣬������Ҷ���������۵㣡