2012���й�������Ϸ�����г���ģ��518��Ԫ

|

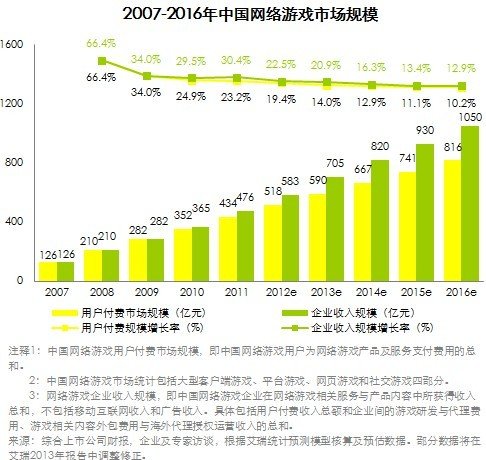

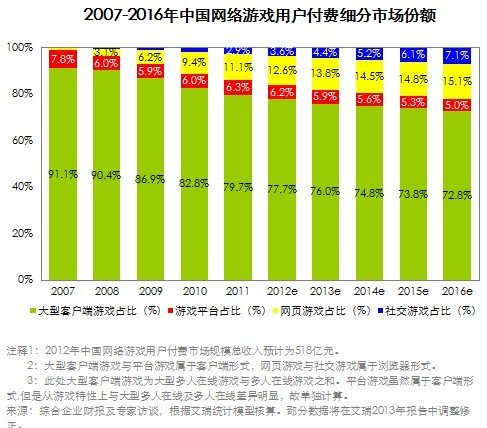

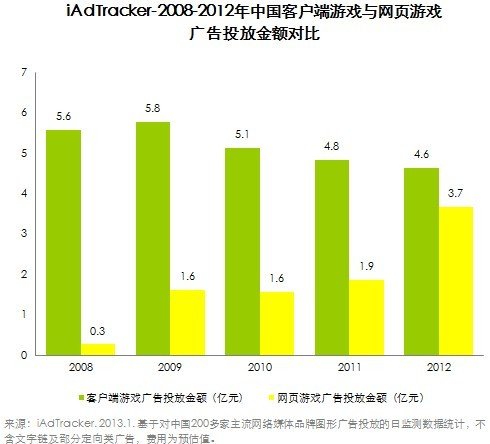

����[����]������ҵ���������ٸ����û����ѣ���Ҫ��ƽ̨����ͺ����г���չ��ɡ� ����1��24����Ϣ���������ʦ�ܽݽ��շ�����������ָ����2012���й�������Ϸ�û������û������г���ģ��518��Ԫ���������»���20%���£���ҵ�����ȶ��ɳ��ڡ�������ҵ���������ٸ����û����ѣ���Ҫ����ƽ̨����ͺ����г���չ��ɡ� ����2013����Ρ�ҳ�θ�������ȶ�  2012���й�������Ϸ�����г���ģ��518��Ԫ ����������ݳ��ڶ�������Ϸ�г����������Ԥ����2007-2016�й�������Ϸϸ���г��ݶ����ݣ���ʮ����������Ϸ��չ�У��г��Ѿ��ӵ�һ�Ķ��η�չ��ϸ������ٻ���ŵľ��档 ����������Ϊ��2012���й���ҳ��Ϸ����������ʵ���������ʱ䣬ҳ��ռ�ȴﵽ12.6%����Ԥ����2013�����нϴ�������ռ䣬ͬʱ������Ϊ��2013-2014��ҳ�Ρ������г����ػ������ȶ���ҳ�ε��г��ݶ�������ȶ���15%����Ҫ���������㣬��һ�㣬�������������ڼ����� �����ڶ��㣬ҳ��Ŀǰ����Ӫģʽ����Ʒ����һ�������ԣ�����ҳ����ҵ��Ҫ�µ�ͻ�Ƶ������ҵ��չ������ڼ�������ͻ��������Ʒ����ôҳ�εķ�չ���ƻ��ǰ����Ķ������ƣ���ˣ�������Ϊҳ�κͶ��εķݶ����2013�����ȶ���  2012���й�������Ϸ�����г���ģ��518��Ԫ ����ҳ�ι��Ͷ�����ȼӾ� ���γ����»�  2012���й�������Ϸ�����г���ģ��518��Ԫ �������ݰ�����ѯ������ƷiAdTracker��ʾ��2008����ι��Ͷ��������5.6��Ԫ��ҳ�ι��Ͷ�����0.3��Ԫ��������2012�꣬���εĹ��Ͷ���»���4.6��Ԫ����ҳ���Ѿ�������ǵ�3.7�ڣ�������Ĺ��Ͷ����������ÿ��������Ϸ��Ͷ�Ž������ߣ��������������������ҳ�λ�ȡ��������Ϊ��ҳ���ڷ�չ�˼���֮��ҵ��ҵ�������࣬ƽ̨���з��̶��ڹ��Ӫ�����м����������ˣ�ҳ�ε�Ӫ���ɱ�����ߣ���ȡÿ���û��ɱ����ߡ� �����ƶ����γ�Ϊ���� ҳ�β�Ʒ������ģʽ������  2012���й�������Ϸ�����г���ģ��518��Ԫ ��������������ʾ��2012���й��ƶ���Ϸ�û����ѹ�ģ��52.1��Ԫ���������ܻ��ƶ���Ϸռ12.5%�������ʸߴ�140.9%����Ԥ����������ټӿ졣�����ܻ���������������ı����£����ܻ��ƶ���Ϸ���������ﵽһ����ģ���û��Ľ��ܶ����ߣ�Ϊ����ĸ��������·��ʡ� �������������Ϊ��2012���°����й��ƶ����ν�������ҵ�ɳ��ڣ��ƶ�MMO���α�֤�����й��ľ��г��ռ䣬δ����һ���ƽ��������ң��γɾ����й���ɫ���ƶ���Ϸ�г����������־�ͷ��ҵ���ƶ���Ϸ��ҵ��ģ��������Ͷ�������Դ���ƶ���Ϸ��“����”���볡���г�����Ѷ��� ����ҳ�β�Ʒ��ʼ���ϸ���  2012���й�������Ϸ�����г���ģ��518��Ԫ �����������µ�����ʾ��2012���й�ҳ�β�Ʒ��������TOP20�У���7��ҳ����12���Ƴ��ģ����ԡ��������������ɵ���Ϊ������������ҳ����Ȼ��ƽ̨���Ʋ�Ʒ��������Ϊ������֮ǰҳ�ι��Ͷ�ŵĽ���֪��Ŀǰƽ̨��ȡ�û��ijɱ��ڲ��ϵ����ߣ���������Ӫ��ѹ����ƽ̨�Ὣ���ʵ��û���ԴͶ�뵽�������Dz�Ʒ�У���ʵ���������棬��������������Ϸ��λ�� �������ݰ���ͳ�Ƶ�2012�ϰ��꿪����TOP15�У�2012�귢�е���Ϸ����1���ϰ�ҳ���г�һ��ȱ������Ϸ����������Ŀǰ��������Ϸ���������ʼ����������ҳ����ҵ�Լ�ƽ̨��˵������һ��������չ�ľ��档 (������Ϸ��Ѷ�����Ҷ������Ϸ��Ѷ���ģ�http://news.yzz.cn/) [�༭��ҹ��]

|

������Ҷ������Ϸ��Ѷ���������������������̼����߹۵㣬������Ҷ���������۵㣡